日銀の金融政策の目的

日銀の金融政策の目的に関して、日銀のホームページには以下のような記載があります。

- 日本銀行の金融政策の目的は、物価の安定を図ることにあります。物価の安定は、経済が安定的かつ持続的成長を遂げていくうえで不可欠な基盤であり、日本銀行はこれを通じて国民経済の健全な発展に貢献するという役割を担っています(日本銀行法第1条第1項、第2条)。

そして、直近(2023年1月)の決定会合における声明文には、以下のように記述されています。

- 日本銀行は、2%の「物価安定の目標」の実現を目指し、これを安定的に持続するために必要な時点まで、「長短金利操作付き量的・質的金融緩和」を継続する。

つまり、日本のインフレ率が2%で安定的に推移することが、金融政策の目的とされています。言い換えると、「2%物価目標の達成」が日銀金融政策の目的です。

2%物価目標を達成するための手段

2016年9月以降、日銀が2%物価目標を達成するために行っている主な手段は以下の通りです。

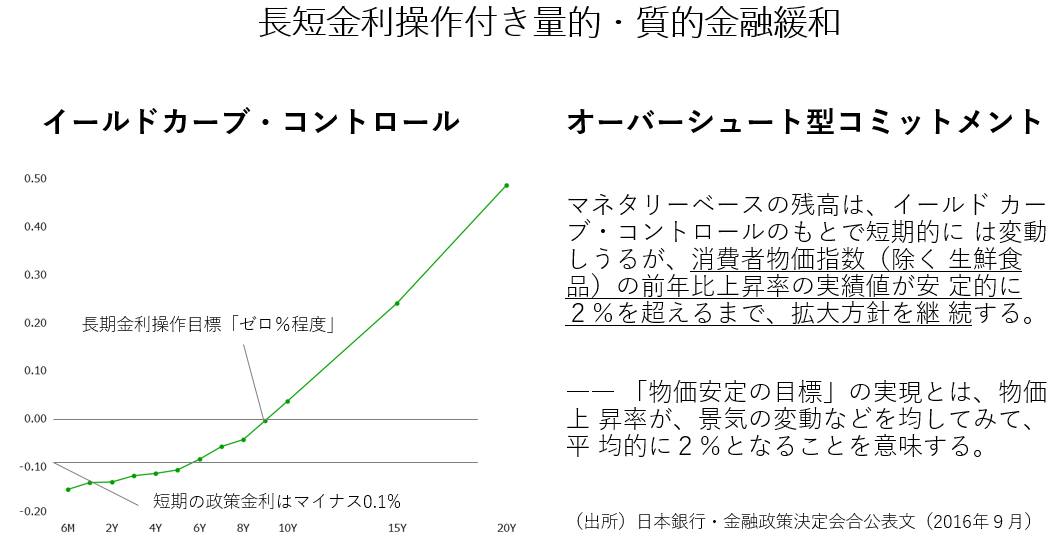

- イールドカーブ・コントロール…国債金利を一定水準以下に抑える

- マイナス金利…日銀当座預金金利をマイナス0.1%とすることで、短期金利を低下させる

- オーバーシュート型コミットメント…2%物価目標が達成できるまで、お金の量を増やすという約束

- ETF、REITの買入…株価などを下支えすることで、リスク心理の改善を図る

そして、2023年1月以降、イールドカーブ・コントロールには以下の手段が用いられています。

- 通常の国債買入(輪番)…例:残存5-10年の国債を5000億円買入れる

- 金利を指定した国債買入(指値オペ)…例:10年債を0.5%で無限に買い入れる

- 共通担保オペ…日銀が金融機関にお金を貸して、国債の買いを促す

出所 日銀資料より筆者作成

2%物価目標はどのように達成されるか…日銀のシナリオ

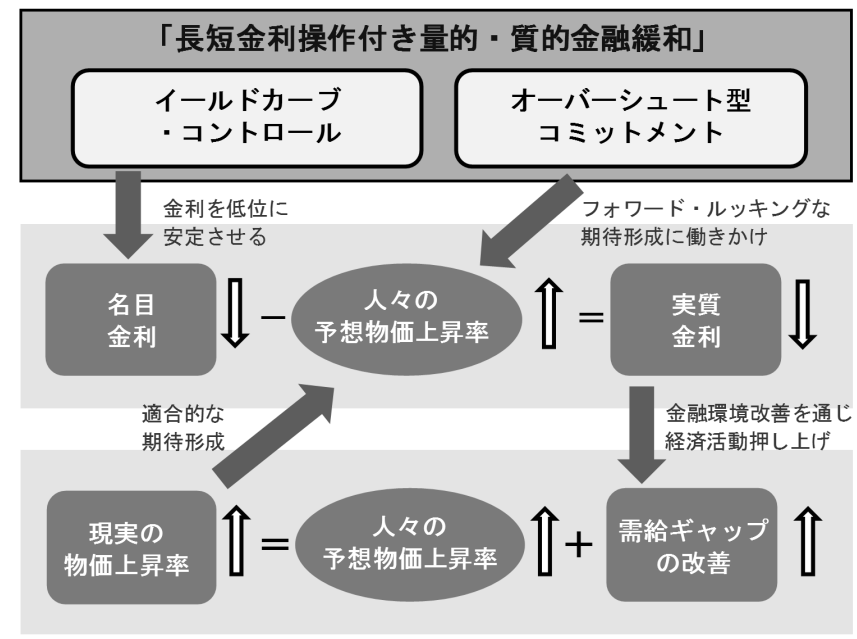

2021年3月19日に日銀が公表した、「より効果的で持続的な金融緩和を実施していくための点検」によると、日銀は(マイナス金利を含む)イールドカーブ・コントロールと、オーバーシュート型コミットメントで2%物価目標を達成することを狙っています。

実質金利とは

日銀の金融政策で、どのように2%物価目標が達成され得るかを理解する上では、「実質金利」が重要となってきます。実質金利は以下で定義されます。

実質金利 = 名目金利 – 予想インフレ率

結論から先に述べると、実質金利が低いほど、人々や企業はお金を使いたくなり、モノやサービスが売れることで、物価は上昇します。よって日銀は実質金利を下げることで、2%物価目標の達成を目指しています。

実質金利を下げるには、名目金利を下げるか、予想インフレ率を上げるか、という2つの方法があります。

名目金利を下げることで、実質金利を下げる

名目金利は、一般的に国債利回りを指しますが、ここでは、名目金利は銀行からの借入金利だとしましょう。

予想インフレ率は2%だとして、借入金利が3%の時と2%の時を考えます。

名目金利(借入金利)が3%よりも2%の時のほうが、金利が低いので、人々や企業はお金を借りて、住宅を買ったり、モノを仕入れることが活発化します。

そして下記の通り、名目金利(借入金利)が低いほど実質金利が低いので、「実質金利が低いほど、モノが売れる(物価も上がる)」と考えることが出来ます。

- 借入金利3%の場合:実質金利=借入金利3% – 予想インフレ率2%=1%

- 借入金利2%の場合:実質金利=借入金利2% – 予想インフレ率2%=0%←こちらの方がモノが良く売れる

予想インフレ率を上げることで、実質金利を下げる

これだけですと、実質金利を持ち出す必要がないのですが、モノが売れるかどうかは、「予想インフレ率」にも依存します。

例えば借入金利は2%のままだとして、予想インフレ率が2%と1%の場合を考えます。

予想インフレ率が1%の時よりも2%の時のほうが、「将来、モノが値上がりする」と人々が考えているので、予想インフレ率が高いほど、買い急ぎが発生して、実際のモノの価格も上昇します。

そして下記の通り、予想インフレ率が高いほど実質金利が低いので、「実質金利が低いほど、モノが売れる(物価も上がる)」と考えることが出来ます。

- 予想インフレ率1%の場合:実質金利=借入金利2% – 予想インフレ率1%=1%

- 予想インフレ率2%の場合:実質金利=借入金利2% – 予想インフレ率2%=0%←こちらの方がモノが良く売れる

2%物価目標の達成に向けて

2021年3月19日に日銀が公表した、「より効果的で持続的な金融緩和を実施していくための点検」では、次図のような方法で、2%物価目標が達成されることを想定しています。

出所 日銀

イールドカーブ・コントロールによる2%物価目標の達成

日銀は(マイナス金利も含めた)イールドカーブ・コントロールにより、名目金利を低く抑えています。それにより、「実質金利 = 名目金利 – 予想インフレ」も低く抑えられるので、人々や企業の購買意欲か掻き立てられ、モノの価格が上昇します。

そして名目金利を低く抑える方法としては、国債買入と共通担保オペ、そしてマイナス金利政策が活用されています。

オーバーシュート型コミットメントによる2%物価目標の達成

オーバーシュート型コミットメントとは、2%物価目標が達成されるまで、日銀が緩和を継続するという「約束」です。

人々が、「日銀が2%物価目標の達成を目指すといっているのだから、物価は上昇するだろう」と信じるのであれば、(日銀がこのような約束をしなかったときと比べれば)人々もモノの価格が上昇すると考えるでしょう。

つまり、オーバーシュート型コミットメントにより予想インフレ率が上昇することで、「実質金利 = 名目金利 – 予想インフレ」が低下し、インフレ率が上昇することが想定されます。

ちなみに、オーバーシュート型コミットメントは以下で定義されます。

「マネタリーベースについては、消費者物価指数(除く生鮮食品)の前年比上昇率の実績値が安定的に2%を超えるまで、拡大方針を継続する」

ここでのマネタリーベースとは、日銀当座預金と、世の中にある日本の現金(お札と硬貨)を足した値ですが、そのほとんどは日銀当座預金です。

そして、日銀当座預金は、日銀の国債保有額と近い値です。それは、日銀が金融機関から国債を買入れる代わりに支払った代金の総額に近いためです。

よって、「マネタリーベースについては、(中略)拡大方針を継続する」というのは、日銀が国債の買入を継続し、日銀の国債保有額が増加していく状態を続ける、ということです。

まとめ

日銀は実質金利(= 名目金利 – 予想インフレ)を低下させることで、2%物価目標の達成を目指しています。

実質金利を下げるには、名目金利を下げるか、予想インフレ率を上げるか、という2つの方法があります。

名目金利を下げる方法としては、イールドカーブ・コントロールが用いられ、具体的には、国債買入と、マイナス金利政策が活用されています。

予想インフレ率を上げる方法としては、オーバーシュート型コミットメントが用いられています。具体的には、日銀は2%物価目標が達成されるまで、日銀が国債の買入を継続し、日銀の国債保有額が増加していく状態を続けることを約束しています。

コメント