緩和の持続可能性を強化するために

日銀は2018年7月31日、以下の二つの決定を行いました。

- 10年金利の変動許容幅を拡大

- ETFの銘柄別の買入れ額を見直し、TOPIXに連動するETFの買入れ額を拡大

これはどちらも、緩和の持続可能性を強化するための策であり、出口への一歩ではありません。

以下で詳細を見ていきましょう。

10年金利の変動許容幅拡大

2018年は年初来、海外経済の拡大に伴い、米国の長期金利が上昇。日本の10年金利も2018年2月に0.1%まで上昇するも、日銀が10年債を0.1%で無限に買い入れる「指値オペ」を実施したことで、日本の10年金利は一旦低下しました。

しかしその後も海外金利の上昇は続き、日本の10年金利にも上昇圧力が掛かり続け、日銀内でも、「10年金利を0.1%以下に抑えるためには、大量に国債を買い続けなければいけないかもしれない」という危機感が芽生えました。

そこで日銀は2018年7月31日、10年金利の変動許容幅を「0%±0.1%」から、「0%±0.1%の倍程度」、つまりは「0%±0.2%程度」に拡大し、10年金利が0.2%まで上昇することを許しました。

10年金利の変動許容幅を拡大した背景

日銀が2018年7月31日に公表した声明文では、今回の決定を

「長短金利操作付き量的・質的金融緩和」の持続性を強化する措置

と呼んでいます。

金利が低いほうが金融緩和の効果が強いため、10年金利の上限は0.1%のままのほうが緩和効果は強力です。

その一方で、海外金利が上昇する中で、日本の金利にも上昇圧力がかかり、それを無理に抑えようとしたので、日銀の国債買入が膨らみました。

この状況が続けば、日銀が国債買い入れを中断せざるを得なくなり、その結果、10年金利を一定水準に抑えるという緩和政策も中止に追いやられる可能性があります。

そこで日銀は、「緩和の強さ」を弱めることで、「緩和の持続可能性」を強化し、「緩和の強さ」×「緩和の実施期間」の掛け算で見ると、緩和効果を維持することにしたのです。

政策の公表方法はトリッキー:「0%±0.1%の倍程度」は総裁記者会見で

2018年7月31日に公表された声明文では、長期金利の操作目標は以下のように変更されました。

- 変更前(2018年6月):10年物国債金利がゼロ%程度で推移するよう、長期国債の買入れを行う。

- 変更後(2018年7月):10年物国債金利がゼロ%程度で推移するよう、長期国債の買入れを行う。その際、金利は、経済・物価情勢等に応じて上下にある程度変動しうるものとし…

上記の下線部分をみると、どうやら長期金利の操作目標が変更されたようではありますが、声明文が公表された13:03時点では、10年金利の新しい目標値は明らかにされませんでした。

10年「0%±0.1%の倍程度」という目標は、声明文が公表された2018年7月31日の15:30から実施された、総裁記者会見で明らかになりました。

その背景は、2018年7月会合の議事要旨に記載があります。

- 多くの委員は、現在の金融緩和の持続性を強化する措置について、執行部が示した内容に沿って検討することが望ましいとの認識を示した。

- ある委員は、長期金利は、「上下にある程度変動しうる」とする案に賛成したうえで、金利水準が一人歩きするリスクがあることから、変動幅についての言及は慎重に行うべきとの認識を示した。別のある委員は、「ある程度変動しうる」という文言は曖昧で解釈の余地が大きいため、実際のオペレーション次第では、金利が必要以上に上昇しうると述べた。

- こうした意見を踏まえ、ある委員は、イールドカーブ導入以降の金利動向を考慮し、長期金利の変動幅として、これまでの概ね±0.1%の幅から、上下その倍程度に変動しうることを念頭に置くことが大方の委員の合意となるのであれば、本日の議長による記者会見でこれを明らかにしてはどうかと提案した。大方の委員は、これに賛意を示した。

要は、10年金利の変動幅について、これまでの「概ね±0.1%の幅」から、「上下その倍程度に変動しうる」に変更することに関して、9名の政策委員で概ね合意はされたものの、細かい点での合意が出来ませんでした。そこで、声明文にはあいまいな文言を掲載し、詳細は総裁記者会見で明らかにしよう、という案が採用されたのです。

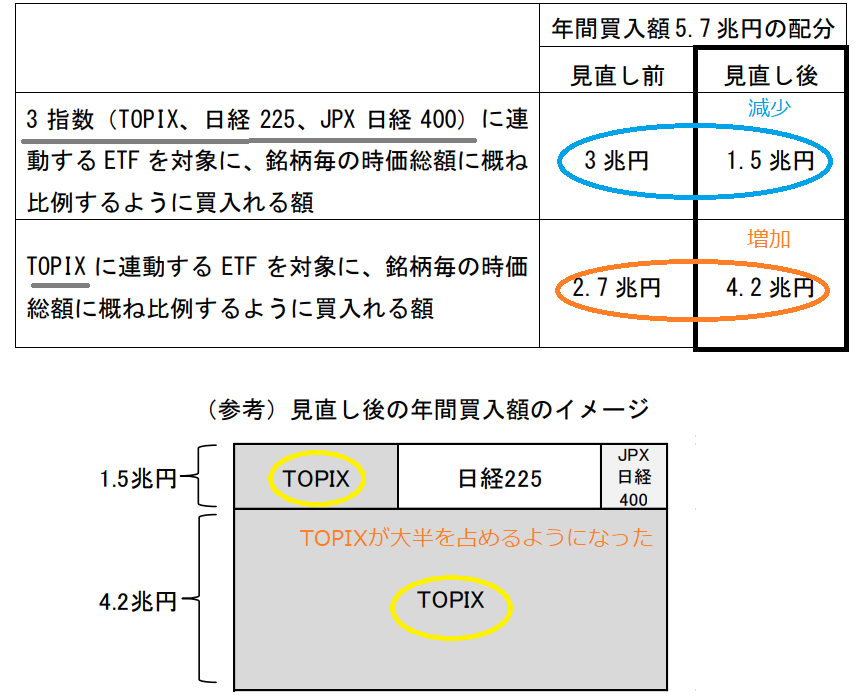

ETFの買入比率変更

日銀が買い入れているETFは日本株の3 指数(TOPIX、日経 225、JPX 日経 400)に連動するものです。

そして日銀は2018年7月31日、ETFの買入比率を変更しました。要は、TOPIXの比率を増やし、それ以外を減らしたということです。

出所 日銀資料より作成

実はETF買入比率の変更も、緩和の持続可能性を強化するためのものです。それは今回の制度変更で、「日銀が〇〇会社の大株主に」、「日銀のETF買入で(個別銘柄としての)日本株の需給が歪んだ」との批判を軽減できると考えられるためです。

日本株3指数の構成銘柄数は以下のとおりであり、TOPIXが最も多いです。

- TOPIX:2000社以上

- 日経225:225社

- JPX日経400:400社

例えば、225社の株で構成される日経225のETFが、225社の株式に(実際は違いますが)同じ金額ずつ投資するものだとすると、日銀がこのETFを2250億円買えば、それぞれの会社の株を10億円ずつ買うことになります。

TOPIXのETFも構成銘柄の株式に、(実際は違いますが)同じ金額だけ投資するものならば、日銀がTOPIXのETFを2250億円買うと、それぞれの会社の株を約1億円ずつ買うことになります。

つまり、日銀が同じ2250円のETF買入を行っても、日経225の場合と比べてTOPIXでは、1つの会社への投資額を10分の1に減らすことが出来るのです。

2023年1月20日付の東洋経済ONLINEでは、日銀保有比率が最も高い日本株はアドバンテスト(6857)で25%、次がTDK(6762)の20%。日銀保有比率が10%を超える銘柄は68社にも上るそうです。

2018年7月におけるETF買入の変更は、日銀が(ETFを通じて間接的に保有している)個別株の保有比率を減らすことは出来ませんが、保有比率の上昇ペースを減速させることには効果を発揮しました。

この変更がなければ、日銀保有比率が50%近くに達する銘柄が現れたり、日銀が10%以上保有する会社が100社を超えるような事態になっていたかもしれません。

まとめ

日銀は2018年7月31日、緩和の持続可能性を強化するために、以下の二つの決定を行いました。

- 10年金利の変動許容幅を「0%±0.1%」から、「0%±0.1%の倍程度」、つまりは「0%±0.2%程度」に拡大し、10年金利が0.2%まで上昇することを許す

- ETFの銘柄別の買入れ額を見直し、TOPIXに連動するETFの買入れ額を拡大。特定銘柄を買いすぎることを回避する。

これはどちらも、緩和の持続可能性を強化するための策であり、出口への一歩ではありません。

10年金利の変動許容幅拡大に関しては、「緩和の強さ」を弱めることで、「緩和の持続可能性」を強化し、「緩和の強さ」×「緩和の実施期間」の掛け算で見ると、緩和効果を維持することにしました。

ETFに関しては、「緩和の強さ」は維持しながらも、「緩和の持続可能性」を強化したことになります。

コメント