日銀は22年12月、サプライズで政策を変更

2022年12月20日、日銀は10年金利の変動許容幅を10年0%±0.25%から10年0%±0.50%に拡大しました。要は、10年金利の上限を0.25%から0.50%に引き上げたわけです。

この決定は完全なサプライズ。

日経新聞や共同通信など、メディア各社は「日銀政策据え置き」と報じていました。

また、ブルームバーグ社がエコノミスト47名を対象として12月上旬に実施した調査でも、回答者の全員が12月の政策据え置きを予想していました。

政策変更の背景:日銀の説明…債券市場の機能度改善

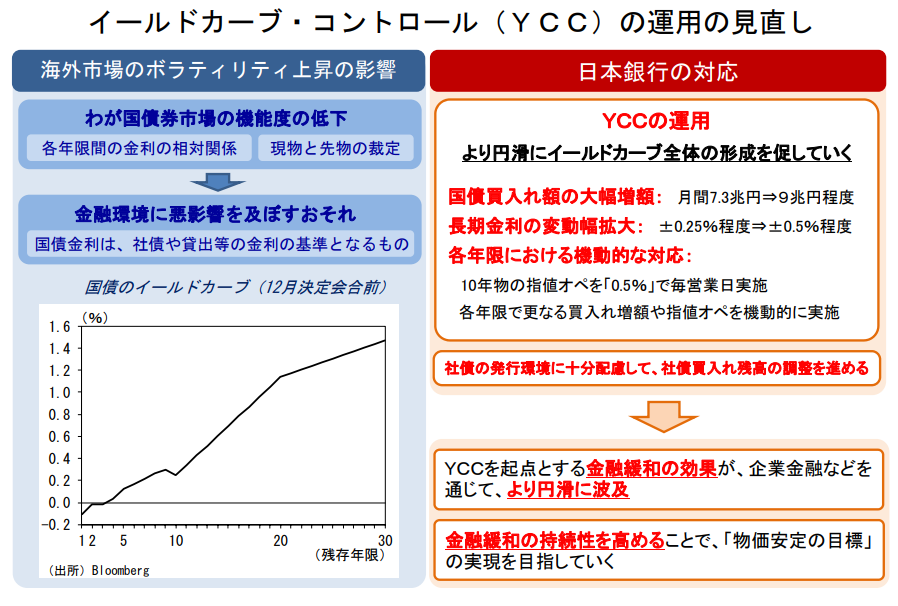

政策の変更に関する日銀の説明は「悪化がみられる債券市場の機能度を改善するため」、でした(下図の左上部分)。

出所 日銀『イールドカーブ・コントロール(YCC)の運用の見直し』

2022年12月26日、黒田総裁は「債券市場の機能度悪化」を以下のように説明しています。

「わが国の債券市場では、(中略)各年限間の金利の相対関係や現物と先物の裁定などの面で、市場機能の低下がみられていました。例えば、期間10年の金利より89年の金利の方が高い、あるいは、先物市場と現物市場の価格に乖離がみられる、といったことです。」

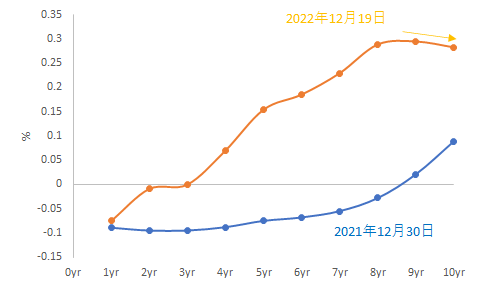

黒田総裁が述べた、「期間10年の金利より8~9年の金利の方が高い」というのはどういう状況か見てみましょう。

下図にある通り、2021年12月時点では、残存期間が長いほど、国債の利回りが高くなっていました。これはいわゆる通常の姿で、「順イールド」とも呼ばれます。定期預金では期間が長いほど、金利が高いのと同じです。

一方で2022年12月には、黒田総裁がいう、「期間10年の金利より8~9年の金利の方が高い」という状況が発生しています。これは部分的な「逆イールド」であり、異常な状態です。

〇日本国債の期間と利回り

出所 財務省

逆イールドとは、定期預金でいうと、6か月物の預金金利のほうが、1年物よりも金利が高い、という状況です。

預ける期間が短いほうが金利が高いなら、みんな6カ月物で預金するでしょう。

これは預金者にとっては、特に問題はありません。しかし、このような状態にあるというのは、裏側で何か異常が発生していることのサインと考えることが出来ます。

債券市場の機能度が悪化すると、なぜ悪いのか

国債利回りは、住宅ローンや企業への貸出し、など、様々な金利の基準となります。

債券市場(≒国債市場)の機能度が悪化するということは、住宅ローンや企業への貸出金利の基準となる、国債利回りが適切な値付けをなされない可能性があるということです。

よって、国債利回りを基準として決まる、住宅ローンや企業への貸出し金利も適正に決まらない、ということになります。

現在、日銀は国債利回りを低く抑えているので、住宅ローンや企業への貸出金利も低く抑えられています。

これは借り手にとっては有利といえますが、貸し手である銀行にとっては、低すぎる金利で貸していることになります。

今後、景気悪化などの理由で貸し倒れが増えるなどして、銀行の収益が悪化した場合、低すぎる金利で貸していたことがアダとなる可能性があります。

つまり、貸出の利益が少ないので、何かあった時の余裕資金を積み上げることが出来ず、銀行が破綻する可能性も否定できません。

そうすると、預金が返ってこない、ということもあり得ますので、回りまわって、個人や企業にとっても悪影響が及ぶ可能性があります。

「債券市場の機能度改善」が本当の目的か?日銀の矛盾

ここまで22年12月の日銀政策変更に関する理由を、日銀による説明を基に解説してきました。

しかし下記に述べる通り、22年12月の決定に関する日銀の説明は、多くの矛盾を含んでおり、「債券市場の機能度改善」が本当の目的かどうかは疑わしい面もあります。

日銀の矛盾(1)…±0.25%がベストだったのでは?

日銀は21年3月に公表した政策点検資料で、過去半年における10年金利の変動が0.5%ptを超えると、日本経済(注)に悪影響との分析結果を示しました。そこで、10年金利の変動レンジを0.5%pt(マイナス0.25%~プラス0.25%)としました。

しかし22年12月の決定で、10年金利の変動レンジを1.0%pt(マイナス0.5%~プラス0.5%)に拡大しています。

つまり、22年12月、日銀は日本経済にとって悪影響となりえる政策を導入した、ということになりまs。

(注)正確には、設備投資に悪影響

矛盾する、日銀の説明(2)…内田理事、若田部副総裁の発言

22年の5月と6月、日銀の内田理事と若田部副総裁は、10年金利の変動幅拡大は「利上げと同じ」と述べました。

一方で22年12月、政策変更後に黒田総裁は、今回の決定は「金利の引き上げではない」と述べており、内田理事、若田部副総裁の説明と食い違っています。

日銀が22年12月、政策を変更した本当の理由?…円安の修正

NHKが22年12月21日に配信した解説記事では、「円安を修正するために、日銀が政策を修正したのでは」、という見方が紹介されています。

円安の修正と日銀政策にはどのような関係があるのでしょうか。外貨預金を例にとって考えてみましょう。

米ドルの預金金利が上昇すれば、日本人でも米ドル預金を行う人が増えるでしょう。

日本人が米ドル預金をする場合、銀行口座の中で、日本円を売って米ドルに両替して、その米ドルを預金するという取引が発生しています。

つまり、米ドルの金利が上昇し、日本人の米ドル預金が増えるということは、日本円を売って米ドルを買う日本人が増えるということです。

よって、米国で金利が上昇すれば、ドル高円安になります。

一方で日本で金利が上昇すれば、米ドルを買う人が減るので、ドル安円高になります。

日銀は22年12月の決定で、日本の長期金利が上昇することを許しました。

実は長期金利でも、上記の外貨預金のようなことが発生します。

つまり、米国の長期金利が上昇すれば、ドル高円安となり、日本の長期金利が上昇すれば、ドル安円高となるのです。

ところで、なぜこのタイミングで日銀は政策を変更したのでしょうか。

ドル円は22年10月に150円まで上昇したものの、22年12月上旬には130円台後半まで下落していました。なぜ円安のピークであった22年10月に政策変更を行わなかったのでしょうか。

日銀は、円安トレンドが転換することを待っていたのでは、との見方があります。

円安が急激に進んでいるときは、誰も円安を止めることが出来ません。

日本の財務省は22年9月に2兆8,382億円、10月に6兆3,499億円のドル売り・円買い介入を行いましたが、円安を止めることは出来ませんでした。

22年10月にドル高円安が終わりを告げたのは、米国の長期金利が同じく22年10月に天井を付けたからです。

その後、米国長期金利の低下に伴い、ドル安円高が進みました。

その流れを後押しできる22年12月に日銀は政策を修正。

日本の長期金利を押し上げることで、円高を後押ししたとみることもできます。

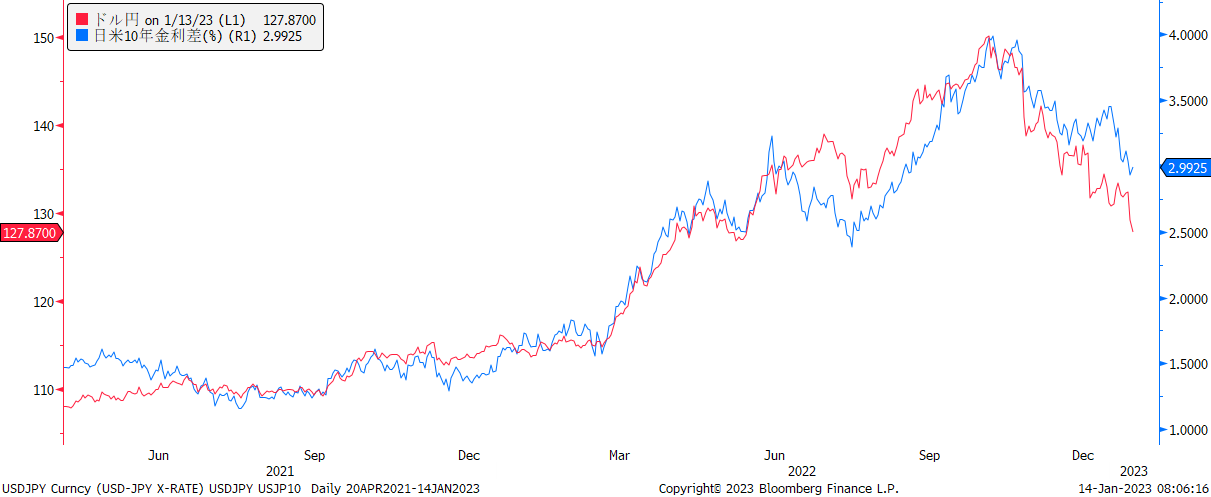

〇ドル円と日米10年金利差(米10年-日10年)の関係

出所 ブルームバーグ

米国が利上げを進める一方で、日銀が低金利政策を続けた結果、ドル高円安が進行しました。

円安は消費者や輸入業者にとっては打撃となりますので、「日銀も少しは政策を修正したらどうか」という意見は多方面から出ていたと、上記のNHK記事では紹介されています。

つまり、日銀は消費者や輸入業者への配慮から、多少、政策を修正したとの見方もできるかもしれません。

日銀が22年12月、政策を変更した本当の理由?…次期総裁への橋渡し

23年4月に黒田総裁は任期満了となります。

これまで、次期総裁としては現日銀副総裁の雨宮氏と、元日銀副総裁の中曽氏が有力視されてきました。

しかし1月1日付の日経ヴェリタスでは、二人とも、次期総裁に就任することに関して、難色を示していると報じられました。

そうすると、新たな人選が必要となるわけですが、新総裁の負担は非常に大きなものとなります。

ただでさえ、日銀総裁を10年間務めた黒田氏が退任することで、日銀政策が大きく変更されるのでは、との期待が高まりやすいです。

また「円安を助長し、モノの値段が上昇。生活が苦しくなった」、「低金利により不動産価格が上昇し、マンションや家の価格が、庶民の手が届かない水準にまで上昇した」など、10年間にわたる緩和政策の弊害も数多く見られます。

日銀は新総裁の下で、これまでの政策を続けることが適切なのかを議論し、そして必要であれば政策を修正することが求められるでしょう。

ただし10年間も続けてきた緩和政策の方向転換を図るとなれば、金融市場や日本経済に与えるインパクトが非常に大きなものとなるでしょう。

副総裁経験のある雨宮氏、中曽氏が総裁に就任するのであれば、市場参加者としても、ある程度、安心して政策運営を任せることが出来るでしょう。

しかしこれまで候補にも挙がっていない人が日銀総裁となった場合、そもそも「この人だれ?」から始まり、「金融政策に関してどのようなスタンスか」についても、必ずしも明らかではないため、市場参加者は不安に陥ってしまいます。

そうすると、金利、為替、株式といった市場にも混乱が発生することが想定されます。

このように、雨宮氏、中曽氏以外の方が次期総裁になった場合、(1)金融市場が混乱する可能性が高まる、(2)金融政策に関する経験の浅さから、政策判断を誤る可能性がある、という問題が生じます。

よって黒田総裁在任中である22年12月に、緩和政策を一部変更することで、次期総裁への負担を減らした、とみることもできるでしょう。

日銀政策の不透明感は消えない

日銀が22年12月に政策を変更した理由について解説しましたが、少なくとも政策変更に関する日銀の説明は、多くの矛盾をはらんでいます。

よって今後は、「日銀がどんな政策変更をするかわからない」という、日銀政策に関する不透明感が続くことが想定されます。

少なくとも22年4月の総裁交代まではこのような状況が続き、金利、為替、株式市場も不安定な動きを続けるでしょう。

コメント