より効果的で持続的な金融緩和を実施していくための点検:2021年3月

日銀が2016年9月に総括的な検証を実施してから約5年後の2021年3月、「より効果的で持続的な金融緩和を実施していくための点検」いわゆる「政策点検」を実施しました。

政策点検の結果、

[1] 貸出促進付利制度の創設、

[2] 長期金利の変動幅についての明確化、

[3] 連続指値オペ制度の導入

が決定されました。

出所 日銀

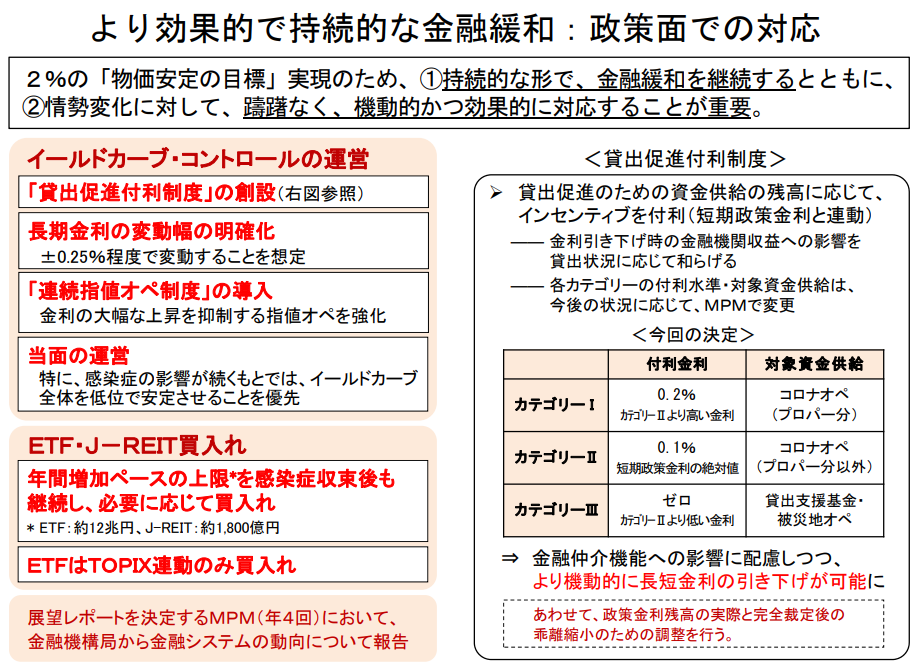

[1] 貸出促進付利制度の創設

日銀が「貸出促進付利制度」とは、利下げを行ったときに、日銀当座預金の金利をどうするか、についてのルールです。

利下げをした際に、日銀の制度がどう変わるのか不明の場合、実際に利下げが行われた際に、民間銀行が混乱してしまいます。

そこで利下げした際のルールをあらかじめ決めておくことで、利下げ後の混乱が回避でき、利下げが行いやすくなります。

日銀当座預金の金利について…付利(ボーナス金利)

「利下げ時のルール」とは、日銀当座預金の金利に関するルールなのですが、まず、「付利」を理解しておく必要があります。

日銀当座預金は、マイナス0.1%、ゼロ%、プラス0.1%の3層構造ですが、これとは別に、付利(付与される利子)というボーナスがあります。

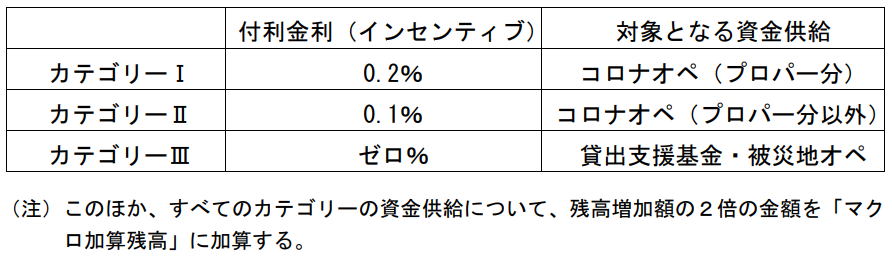

具体的には、2021年3月当時は以下のような付利が設定されていました(下記のオペについては後述)。

<2021年3月当時のボーナス>

(注)上記はすべて、民間銀行が日銀からお金を借りて、そのお金を日銀当座預金に置いた際の金利です。新型コロナオペとは、民間銀行がコロナ関連の貸出(例えば、コロナの影響で倒産しそうになった企業などへの貸出)を行う目的で、日銀からお金を借りることです。プロパー分とは、民間銀行が通常に貸し出す分です。政府保証分とは、新型コロナ関連融資で貸し倒れが発生しても、政府が損失を補填してくれて、民間銀行が損失を負わない形での貸出です。被災地オペとは被災地支援のために民間銀行が日銀からお金を借りることです。貸出支援基金とは、新型コロナオペや被災地支援オペとは異なり、特に貸出先は問わず、民間銀行が貸し出しを行うために、日銀からお金を借りることです。

出所 日銀

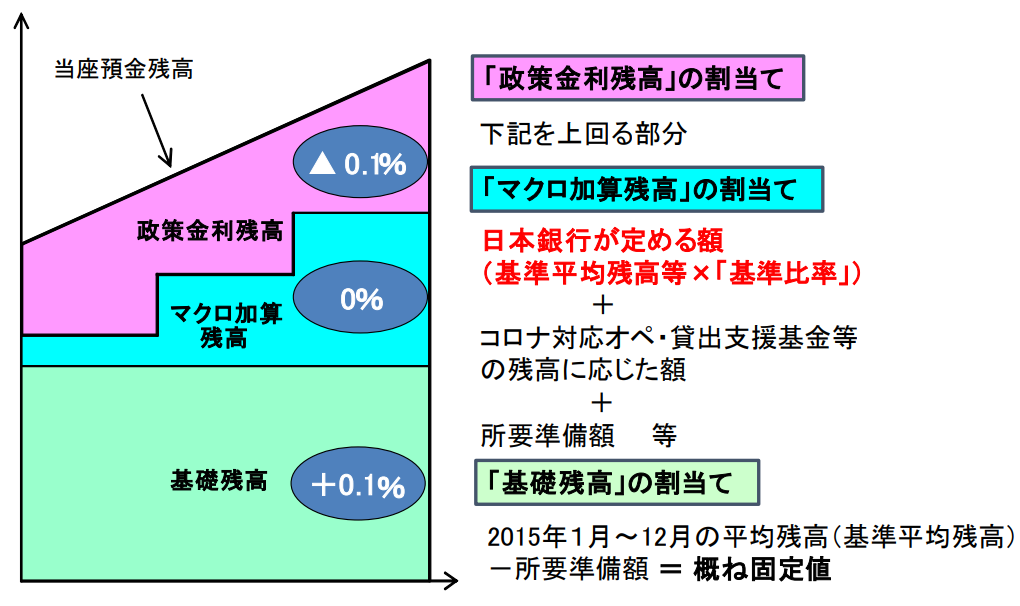

日銀当座預金の構造

民間銀行が日銀に預金すると、一定金額まではゼロ%、一定金額を超えるとマイナス0.1%が適用されます(一定金額は銀行毎に異なり、また、毎月変わります)。

出所 日銀

例えばA銀行が日銀に1億円預けて、マイナス0.1%が適用されたとしても、A銀行がコロナオペ(プロパー分)を利用することで、付利0.2%の枠を1億円以上持っているなら、適用金利は「マイナス0.1%+0.2%=プラス0.1%」となります。

2021年3月に創設された「貸出促進付利制度」とは、日銀が「利下げ」を行った際に、ボーナスがどうなるかを定めたものです。

例えば、日銀が政策金利を0.1%引き下げ、マイナス0.1%からマイナス0.2%にしたとしましょう。

この場合、ボーナスも0.1%増えます(注)。

(注)「利下げ後に、ボーナスが増える」という記載しかありませんが、利下げ幅だけボーナスが増えると考えるのが自然です

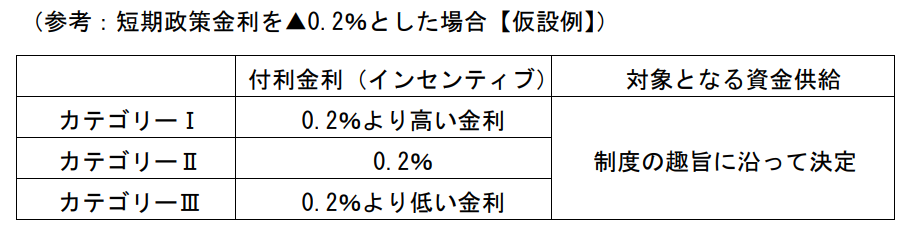

<政策金利を0.1%引き下げて、マイナス0.2%としたときのボーナス>

利下げした際の付利は以下のようになると、日銀の資料では示されています。

出所 日銀

「制度の趣旨に沿って決定」とありますが、実際には、以下のようになると想定されます。

- カテゴリーI:コロナオペ(プロパー分):付利0.3%

- カテゴリーII:コロナオペ(プロパー分以外):付利0.2%

- カテゴリーIII:貸出支援基金・被災地オペ:付利0.1%

先ほどの例では、A銀行が日銀に預金し、マイナス0.1%が適用されるも、コロナオペ(プロパー分)により0.2%のボーナスがあるので、出来上がりはプラス0.1%となっていました。

日銀が政策金利をマイナス0.2%とした場合、コロナオペ(プロパー分)は0.3%に引き揚げられているので、出来上がりはプラス0.1%のままとなります。

日銀としては民間銀行にコロナオペ、貸出支援基金、被災地オペを利用して、コロナで困った企業を助けてほしい、被災地復興のための貸し出しを行ってほしい、といった願いがあります。

そこで、日銀が利下げをしても、これらのオペを使った場合の、(元となる金利とボーナスを合わせた)適用金利が同じになるように制度設計を行いました。

[2] 長期金利の変動幅についての明確化

日銀は10年金利の目標を、2016年9月に「0%±0.1%程度」とし、2018年7月に「それまでの概ね±0.1%の幅から、上下にその倍程度変動しうる」こととしました。

「±0.1%の倍程度」というあいまいな表現でしたので、日銀は2021年3月に、「0%±0.25%程度」としました。

これにより10年金利の上限は「0.1%の倍程度」から、「0.25%程度」に変わったわけですが、これは大きな違いです。

(日本語というよりも、日銀用語的に)「0.1%の倍程度」というのは、「だいたい0.2%くらい(0.20%かもしれないし、0.25%かもしれない)」という意味ですが、「0.25%程度」というのは、「0.25%」の意味です。

この変更で日銀は、「10年金利の0.25%越えを認めない」という強い意思表示をしたことになります。

つまり、「長期金利の変動幅についての明確化」した目的は、「政策目標を分かりすくするため」というよりも、「緩和継続の意思を明確化するため」という側面が強いと考えられます。

ちなみに長期金利の目標を「0%±0.25%程度」、幅にして0.5%程度、にした理由について日銀は、「10年金利の変動幅が0.5%を超えると、景気にとってネガティブ(注)となるため」、としています。

(注)正確には、企業の設備投資を抑制する要因となる、としています。企業の設備投資が抑制されると、例えば工場が増えないので、工場勤務者は増えませんし、工場を建てるための建築会社の仕事、工場に備え付けられる生産用設備を作る仕事も増えません。

[3] 連続指値オペ制度の導入

日銀は[2]で、10年金利が以前よりは多少、大きく動くことを許す一方(それでも誤差の範囲内ですが)、0.25%を超える金利上昇は許さない、という姿勢を明確にしました。

その手段として、「連続指値オペ」を導入しました。

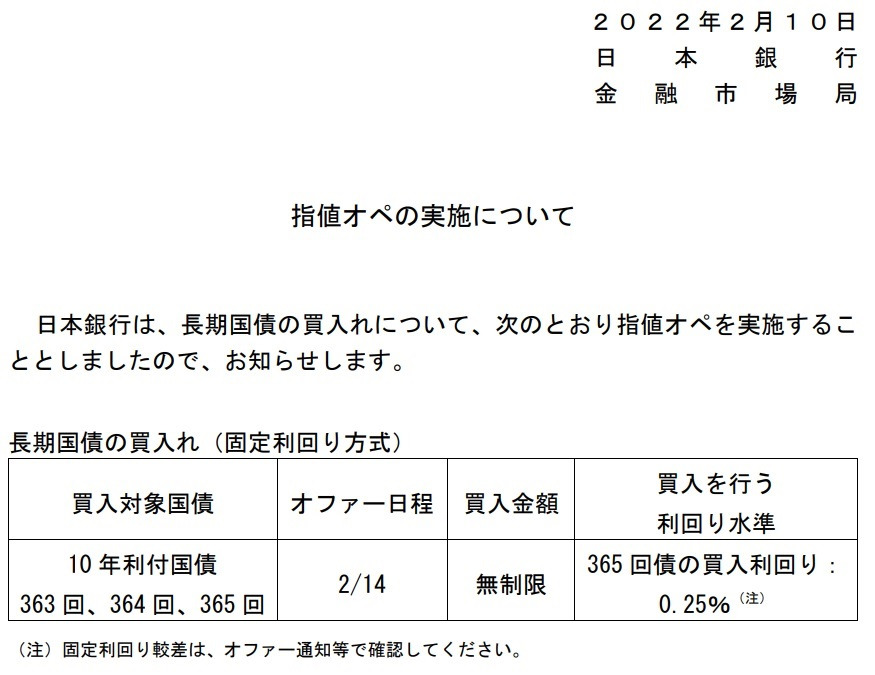

これまでも指値オペは2016年9月に導入されており、例えば「10年国債を金利0.25%で無限に購入する」といったものですが、指値オペが実施されるかどうかは、当日に公表されていました。

出所) 日銀

出所) 日銀

つまり、ある日に指値オペが実施されても、次の日も実施されるかは分からないので、次の日も金利が上昇してしまう、という可能性がありました。

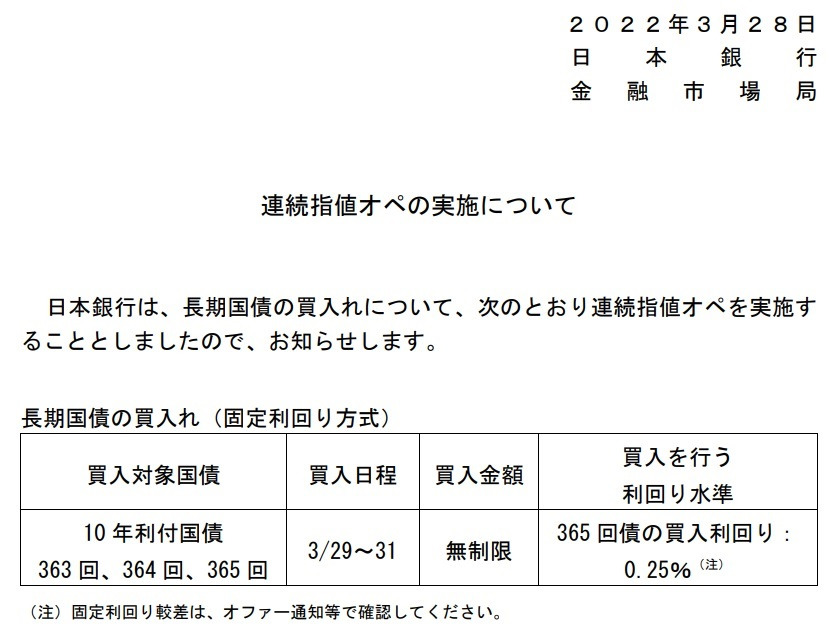

一方で連続指値オペとは、「今後1週間、10年国債を金利0.25%で無限に購入する」といったものであり、指値オペを一定期間、毎日実施することを予告するものです。

連続指値オペの導入により一段と、10年金利は上昇しにくくなりました。

出所) 日銀

[4] 当面のイールドカーブ・コントロールの運営

日銀はイールドカーブ(年限毎の国債利回り)について、以下のように運営を行うとしています。

「長期金利については、±0.25%程度で変動することを想定している。」

これは、[2]にあった、10年金利を「0%±0.25%程度」の間で推移させる、というものです。

また、以下のような方針も示しました。

「超長期金利については、過度な低下は、長い目でみて、経済活動に悪影響を及ぼす可能性がある。」

つまり、超長期金利(20年、30年といった)10年超の金利は下がりすぎないようにする、ということです。

その背景は、超長期金利が下がると、個人(消費者)にとっても良くないためです。

具体的には、超長期金利が低下しすぎると、超長期債で資産運用をしている生保、年金において運用利回りの低下につながります。

その結果、生命保険の条件が悪化(支払い保険料のわりに、死亡時の受け取り保険金が少ない)や、年金支給額が減少することになりかねません。

まとめ

日銀は2021年3月、「より効果的で持続的な金融緩和を実施していくための点検」いわゆる「政策点検」を実施しました。

政策点検の結果、

[1] 貸出促進付利制度の創設…利下げ(マイナス金利の深堀り)時における日銀当座預金のルールを決めておくことで、利下げを行いやすくする

[2] 長期金利の変動幅についての明確化…10年金利を少し変動しやすくする一方、10年0.25%の上限は死守

[3] 連続指値オペ制度の導入…10年0.25%の上限を死守するための手段の導入

が決定されました。

[1]~[3]にあるように、2021年3月の決定は、緩和の持続可能性を強化するという意味で、緩和強化といえます(緩和の強さを高めるのではなく、緩和の期間を長くする)。

具体的には、

[1]では将来の追加緩和を行いやすくする、

[2]では、緩和の副作用対策(10年金利を少し変動しやすくする)、

[2]に加えて[3]では緩和強化(10年0.25%の上限は死守)

という内容となっていました。

コメント