ETFと外貨関連の緩和強化と、総括的な検証の指示

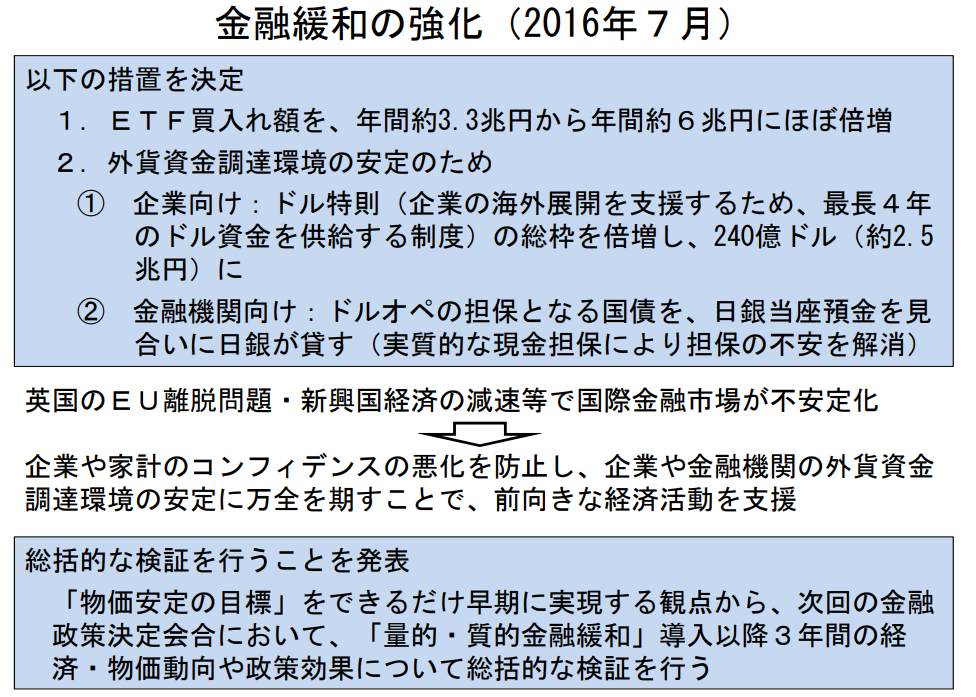

2016年7月29日、日銀は以下の緩和強化と予告を行いました。

- ETFの買入額を倍増

- 企業・金融機関の外貨資金調達環境の安定のための措置

- 総括的な検証の指示

出所 日銀

ETFの買入額倍増

日銀はETFの買入ペースを現在の年間約3.3兆円から年間約6兆円にほぼ倍増することを決定しました。

企業・金融機関の外貨資金調達環境の安定のための措置

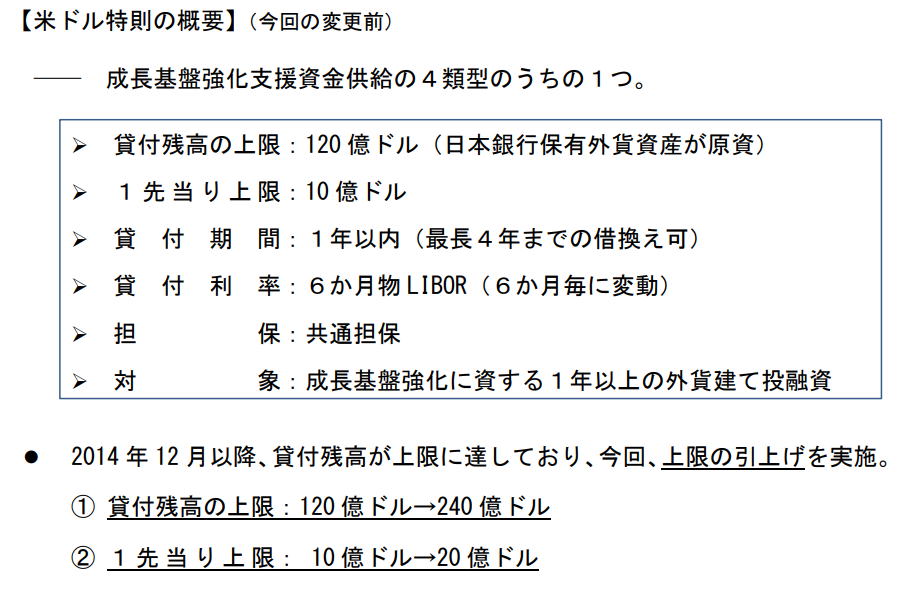

日銀は外貨(主に米ドル)を保有しており、その額は2022年9月時点で9.7兆円にのぼります。

その米ドルの一部を、民間の金融機関に貸し出していますが、その上限は民間金融機関全体で120億ドル(1ドル100円だと1.2兆円)、1先あたり10億ドル(同1000億円)でした。

日銀は2016年7月29日の決定で、2つの変更を行いました。

- (成長基盤オペにおける)米ドルの貸出上限を2倍に引き上げ

- (Fedスワップを使って)ドルを借りる際の担保として、日銀預金を認める

(成長基盤オペにおける)米ドルの貸出上限を2倍に引き上げ

貸出上限を倍増、すなわち民間金融機関全体で240億ドル(1ドル100円だと2.4兆円)、1先あたり20億ドル(同2000億円)に引き上げました。

出所 日銀

これは民間銀行が、(日銀からドルを仕入れることで)国内企業にドルを貸し出しやすくすることを目的としたものです。

そうすれば、国内企業が借りたドルを使って海外に工場を建設しやすくなるなど、国内企業の海外などにおける活動を後押しすることが出来ます。

(Fedスワップを使って)ドルを借りる際の担保として、日銀預金を認める

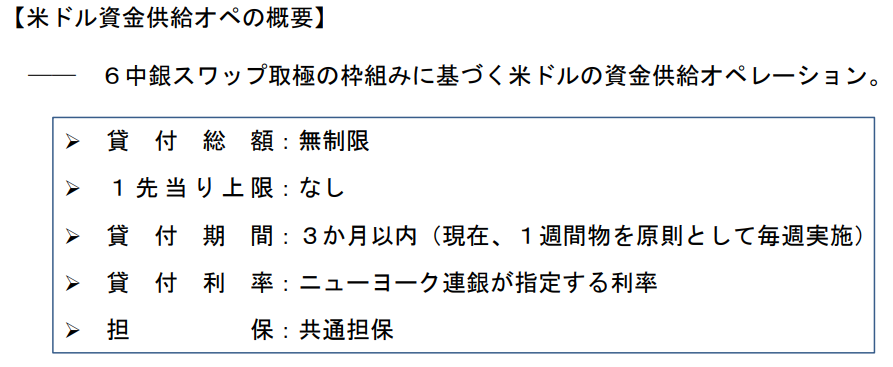

日銀からドルを借りる方法は以下のように2つあります。

- 成長基盤オペの米ドル特則(期間:最長4年、貸出上限:あり、利用時期:制限なし)

- Fedスワップ(期間:最長3年、貸出上限:なし、利用時期:緊急時のみ)

成長基盤オペの米ドル特則とは、日銀が保有する米ドルを貸し出すものであり、上記のとおり、今回、利用上限が2倍になりました。これは民間銀行が通常のドル貸し出しに使うことが出来るものです。

Fedスワップとは、民間金融機関が日銀経由で、米国の中央銀行であるFed(注)から米ドルを借りる方法です。ただしFedスワップは、リーマンショックや新型コロナ禍などの緊急時にしか使うことが出来ません。

(注)Fedのうち、NY連銀から借り入れる

出所 日銀

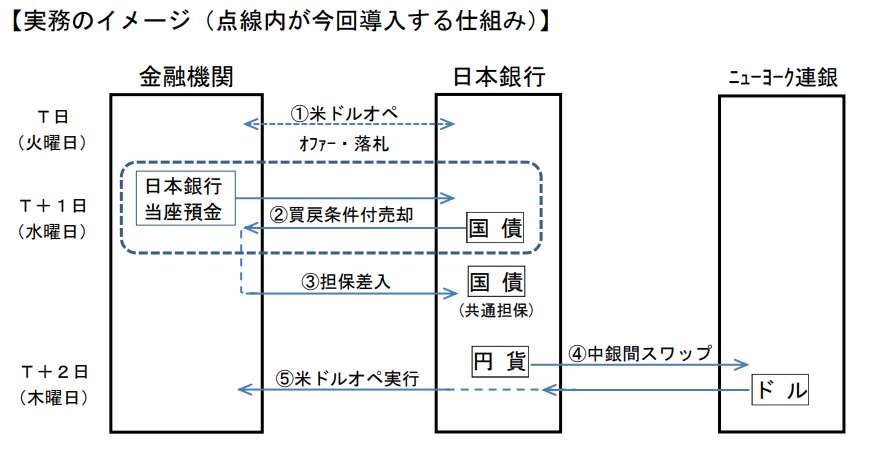

ちなみに、民間金融機関が日銀からお金(円であれ、ドルであれ)を借りるには、国内などの担保を差し入れる必要があります。これはFedスワップも同様です。

この担保は国債や社債などの債券が主であり、日銀預金は担保として認められていません。

日銀に差し入れることが出来る担保が少ない金融機関は、上記の制度を使って日銀からドルを借りることができる金額も制限されてしまいます。

Fedスワップは緊急時のドル不足に対応するものです。緊急時には、金融機関が担保を用意する時間がないため、Fedスワップを利用してドルを調達したくても出来ずに破綻してしまう事態も考えられます。

そこで、「担保に差し入れる国債はないが、日銀預金はたくさんある」という金融機関のために、「日銀預金を担保にして、日銀から米ドルを借りることが出来る」ことにしました。

〇日銀預金を利用して、Fedスワップでドルを借りる仕組み

出所 日銀

総括検証の指示

2016年7月29日に公表された声明文の最後の段落には、以下のような記載があります。

海外経済・国際金融市場を巡る不透明感などを背景に、物価見通しに関する不確実性が高まっている。こうした状況を踏まえ、2%の「物価安定の目標」をできるだけ早期に実現する観点から、次回の金融政策決定会合において、「量的・質的金融緩和」・「マイナス金利付き量的・質的金融緩和」のもとでの経済・物価動向や政策効果について総括的な検証を行うこととし、議長はその準備を執行部に指示した。

つまり次回(2016年9月20、21日)の会合で、日銀政策の効果などに関する検証が行われ、その結果が公表されることが予告されました。

上記には、『2%の「物価安定の目標」をできるだけ早期に実現する観点』とありますので、市場参加者はてっきり、次回の2016年9月会合で利下げなどの追加緩和が決定されると予想していました。

しかし実際は、2016年9月に政策金利は維持されました。

またYCCが導入されたことで、大規模な国債買入額も縮小されることになり、市場参加者の予想とは逆の決定がなされることになります。

まとめ

日銀は2016年7月29日、日銀は以下の緩和強化と予告を行いました。

- ETFの買入額を倍増

- 企業・金融機関の外貨資金調達環境の安定のための措置

- 総括的な検証の指示

特に「ETFの買入額を倍増」に関しては、明らかに追加緩和策です。

日銀は2013年4月の量的質的緩和以降、緩和政策を強化し続けてきました。

しかし次回2016年9月のYCC、総括検証を境目として、緩和政策の強度を弱めることになります。

それはいくら緩和を強めても、2%物価目標の達成には時間が掛かりそうなので、長期戦に耐えることが出来る政策に切り替えることを決断したためです。

コメント