量的・質的金融緩和(QQE)の導入

日銀は2013年4月4月、大規模な金融緩和である、量的・質的金融緩和の導入を決定しました。

量的・質的金融緩和は英語でQuantitative-Qualitative Easingと訳され、頭文字をとって、QQE、あるいはQQE1と呼ばれます(QQE2は2014年10月に導入されました)。

あまりに大規模、あまりに衝撃的な決定でしたので、量的・質的金融緩和(QQE)は「黒田バズーカ」とも呼ばれています。

日銀は量的・質的金融緩和を次にように定めています。

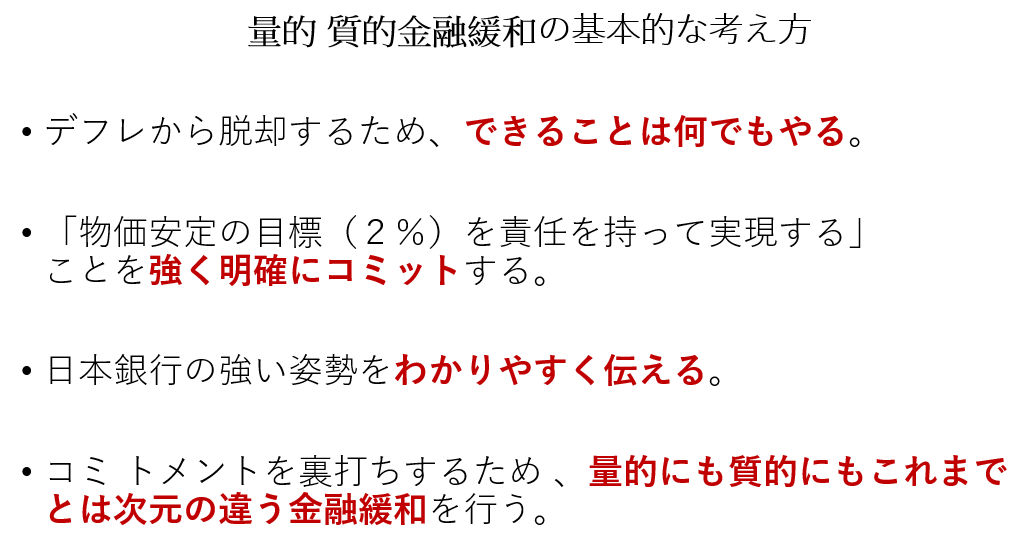

「日本銀行は、消費者物価の前年比上昇率2%の「物価安定の目標」を、2年程度の期間を念頭に置いて、できるだけ早期に実現する。このため、マネタリーベースおよび長期国債・ETFの保有額を2年間で2倍に拡大し、長期国債買入れの平均残存期間を2倍以上に延長するなど、量・質ともに次元の違う金融緩和を行う。」

「2」という数字が多く使われています。新しい政策に関して人々に、「何かよくわからないけど、いろんなものが2倍になった」という印象を与えることで、新しい政策をアピールする狙いがあったとも考えられます。

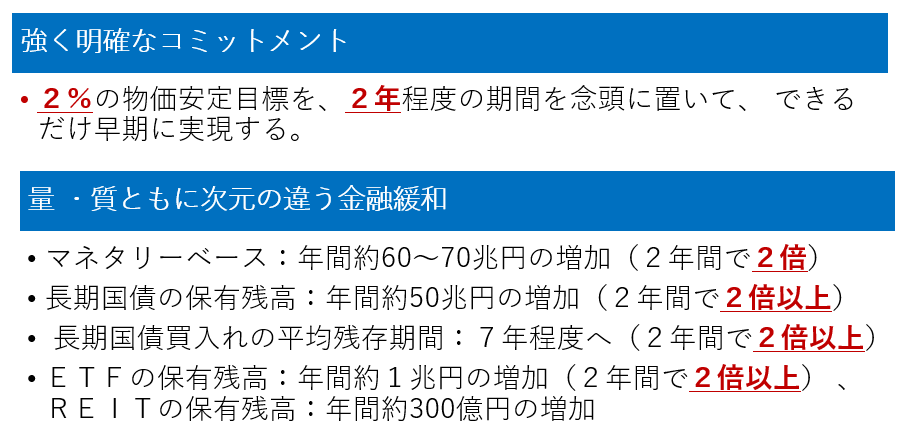

黒田総裁は2013年4月12日、読売国際経済懇話会における講演で次のような資料を用いています

出所 日銀資料に基づき、筆者作成

QQEの内容

量的・質的金融緩和は、

- 強く明確なコミットメント:2%の物価安定目標を、2年程度の期間を念頭に置いて、 できるだけ早期に実現する

-

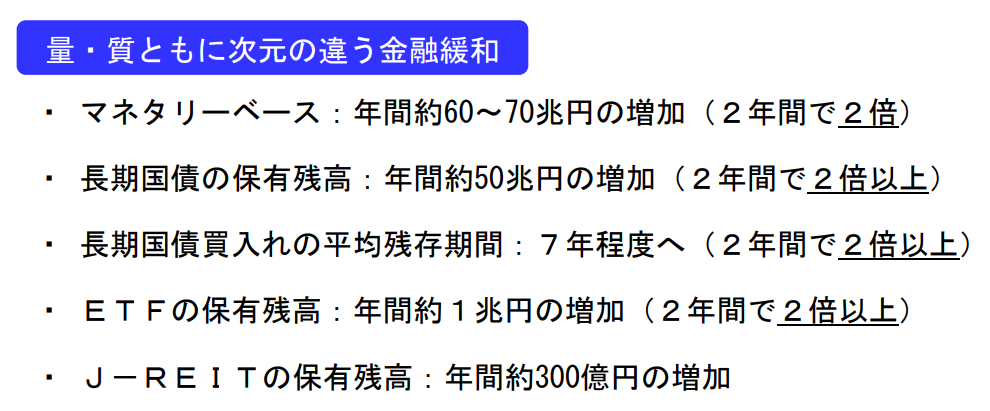

量 ・質ともに次元の違う金融緩和:国債やETFの買入額を2倍以上に増やす

から構成されます。

そして「量 ・質ともに次元の違う金融緩和」は、以下の4つから構成されます。

1. マネタリーベース・コントロールの採用

2. 長期国債買入れの拡大と年限長期化

3. ETF、J-REITの買入れの拡大

4. 「量的・質的金融緩和」の継続

出所 日銀資料に基づき、筆者作成

ではそれぞれ見ていきましょう。

1.マネタリーベース・コントロールの採用

これまでは短期金利(無担保コールレート)を一定水準にすることを政策目標としていましたが、すでに短期金利がゼロ%まで低下している中では、短期金利を一段と下げることは困難と考えられていました(実際は2016年にマイナス金利を導入することになりますが)。

そこで、政策目標を短期金利という「金利水準」から、「お金の量」に切り替えることにしました

新しい政策目標は、

「マネタリーベースが、年間約60~70兆円に相当するペースで増加するよう金融市場調節を行う。」

というものです。

マネタリーベースとは、日本銀行が世の中に直接的に供給するお金のことであり、「民間銀行が保有する、日銀預金残高」+「世の中に出回っている現金(お札と硬貨)」です。

マネタリーべースが増えると、

a. 人々や企業が持つお金も増えるでしょうから、個人消費(お買い物など)や、企業の設備投資(工場を作る、など)が増えて、景気が活発化し、物価も上がる

b. 日本円の量が増えるので、物価が上がる

という二つの経路により、物価が上がることが考えられます。

b.については以下の例でイメージが湧くでしょうか。

+ 世の中にお金は全部で100円しかなく、世の中にあるモノはりんご1個だけだとします。そうすると、りんご1個100円です。お金の量が2倍に増えるなら、世の中にあるお金は全部で200円となりますが、モノはりんご1個しかありません。この場合、りんごは1個200円に値上がりすることになります。

2.長期国債買入れの拡大と年限長期化

日銀はマネタリーベースを増やすためと、幅広い年限の金利を低下させるために、長期国債買入れの拡大と年限長期化を決定しました。

出所 日銀資料に基づき筆者作成

マネタリーベースを増加させるために、長期国債買入れを拡大

世の中に出回っている現金の総量はほとんど変化しません。

現金を一気に増やす手段としては、世の中にお金をばらまく(いわゆる、「ヘルコプター・マネー」)ことも考えられますが、現実的ではありません。

そこで日銀は、マネタリーベースを増やすために、「民間銀行が保有する、日銀預金残高」を増やすことにしました。

また、その手段として、「長期国債買入れの拡大」を決定しました。

順を追って説明したいと思います。

民間銀行(都銀、地銀、信金など)は日銀に預金口座を持っています。

また、皆さんは民間銀行に預金口座を持っています。

皆さんが民間銀行にお金を預けると、民間銀行はそれを日銀口座に預けます。

ただしそれだけですと、民間銀行は収益を上げることができませんので、具体的には以下のようなことを行います。

お金の流れ

・皆さんが10万円を民間銀行に預ける

・民間銀行は預かった10万円のうち、6万円を貸出しに回し、3万円で国債を買い、残り1万円を日銀口座に預ける。

ここで日銀が、マネタリーベース=「民間銀行が保有する、日銀預金残高」+「世の中に出回っている現金(お札と硬貨)」を増やすにはどうすればよいでしょうか。

日銀が民間銀行が保有する国債3万円分を買い取れば、その代金である3万円が民間銀行の日銀預金に振り込まれます。

さて日銀が振り込んだ3万円はどこからきたのでしょうか?

日銀はお金を「作る」ことができるので、3万円はどこからか持ってきたものではなく、日銀が国債を買った代金を支払うために、新しく作ったものになります。

ただし、何の理由もなく日銀がお金を作ってしまうと、お金を無制限に作ることができるようになり、お金に対する信頼が低下します。

日本では1931年まで、金(Gold)がお金の裏付け資産となる、金本位制を導入していました。

お金(日本円)を持っている人は、日銀に行けば、金(Gold)と交換できたのです。

現在は日本国債が日本円の裏付け資産となっています。

財務省によると、2022年度末における、日本国債の残高は1026兆円程度。

2022年9月末時点]で、日銀は日本国債を545兆円持っていますので、日銀はあと500兆円程度、日本国債を買うことができます(買うかどうかは別として)。

よって理論的には、日銀当座預金やマネタリーベースは、あと500兆円、増やすことも不可能ではありません。

2022年11月末時点のマネタリーベースは619兆円ですから、(やろうと思えば)日銀は国債の買い入れにより、マネタリーベースを現在の2倍近くまで増加させることも可能です(円安が加速する、などの弊害が出るので、その可能性はほぼゼロですが)。

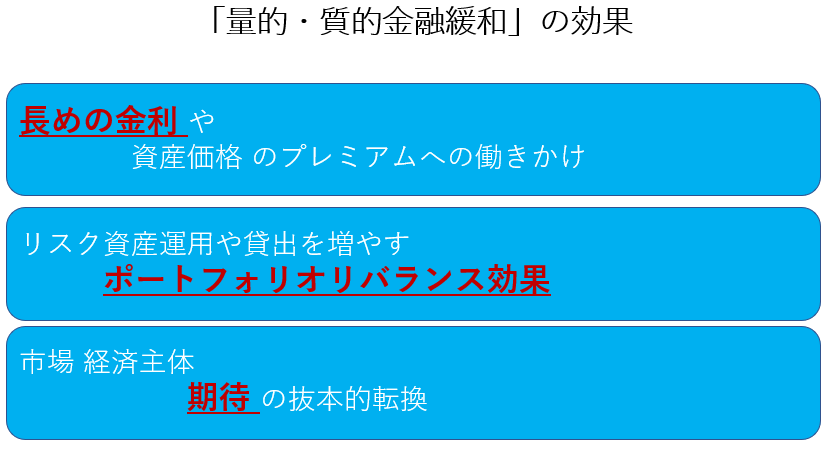

幅広い年限の金利を低下させるために、長期国債買入れを拡大させたほか、買入年限を長期化させた

住宅ローン金利が下がれば、さほど利子を支払うことなく住宅ローンを借りることができるので、住宅ローンを借りる人が増えます。

これは、住宅を買いたい人にとっては大きなメリットです。

また住宅の購入が増えるので、住宅(マンション、戸建て)を販売する会社にとってもプラスです。

金利が低ければ、住宅販売会社以外の企業もメリットを受けます。

企業が事業を行う際、あるいは、工場などを建設する際、銀行からお金を借りることがあります。

この時、借入金利が低ければ、銀行から積極的にお金を借りて、事業を拡大させたり、工場を建てやすくなります。

ここで住宅ローン金利は、短期金利に連動する変動金利、10年固定金利、35年固定金利(フラット35)など、様々な年限があります。

さて、住宅ローンであれ、企業が銀行からお金を借りる時であれ、借入期間に応じて金利は異なります(基本的に、買い入れ期間が長いほど、金利は高くなります)。

そしてそれぞれの年限(1年、10年、など)の貸出金利(借り手から見ると借入金利)は、同じ年限の国債金利の影響を受けます。

例えば、10年の貸出金利は、10年国債の金利の影響を受けます。

日銀が国債を買えば、国債金利は下がるので、銀行の貸出金利は下がり易くなります。

そして、日銀が短期(残存1年未満)から超長期(残存10年超、最長は40年)の国債を買うことで、幅広い年限の国債金利を下げることができ、その結果、「変動で借りても、10年固定で借りても、住宅ローン金利(あるいは、企業の借入金利)が低い」という状態になるのです。

3. ETF、J-REITの買入れの拡大

日銀は2013年4月4日、ETFとJ-REITをそれぞれ年間約1兆円、約300億円、買い入れることを決定しました。

その背景は、「資産価格のリスクプレミアムに働きかける観点から」とされています。

言い換えると、「日銀が株(ETF)や不動産(J-REIT)を買うことで、株価などの資産価格が上昇し、経済の雰囲気が良くなる」ことを狙ったということです。

株高になれば、株への投資意欲が高まり、銀行に眠っている個人の預金が日本株に向かったり、海外投資家も日本株を買うことで、日本の株式市場にお金が集まります。

個人においては、持っている株価が上昇することで、羽振りが良くなり、レストランやお店でお金を使ってくれることで、日本経済にとってプラスとなります。

また株高になれば、株式を発行している企業にとっては自社の価値が高まっているということですから、借り入れなどの様々な手段で、お金を集めやすくなります。

そのお金を使って企業が事業拡大を行うに伴い、採用を増やしたり、工場を建てれば、やはり日本経済にとってプラスに働きます。

4. 「量的・質的金融緩和」の継続

日銀は「量的・質的金融緩和」を導入する際、いつまでこの政策を継続するかについても、以下のように定めました。

「量的・質的金融緩和」は、2%の「物価安定の目標」の実現を目指し、これを安定的に持続するために必要な時点まで継続する。

また下記のように、2013年4月に導入した政策を、目標が達成されるまでそのまま維持するのではなく、適宜見直すとしています。

「その際、経済・物価情勢について上下双方向のリスク要因を点検し、必要な調整を行う。」

実際、日銀は2014年10月に「量的・質的金融緩和」の第2弾(QQE2)の導入を決定しています。

まとめ

日銀は2013年4月4月、大規模な金融緩和である、量的・質的金融緩和(QQE)の導入を決定しました。

内容は次のとおりであり、大規模な金融緩和(マネーの増大、金利低下、株価押し上げ)により、2年程度で2%物価目標の達成を目指すというものでした。

「日本銀行は、消費者物価の前年比上昇率2%の「物価安定の目標」を、2年程度の期間を念頭に置いて、できるだけ早期に実現する。このため、マネタリーベースおよび長期国債・ETFの保有額を2年間で2倍に拡大し、長期国債買入れの平均残存期間を2倍以上に延長するなど、量・質ともに次元の違う金融緩和を行う。」

QQEが導入されて1年後の2014年、早くも2%物価目標の達成が見えてきますが、海外経済の減速や原油価格の下落で、2%目標の達成が危ぶまれる状況となります。

そこで日銀は2014年10月、QQE2を導入して2%物価目標の達成を目指すことになります。

コメント